Июль 29, 2019

Июль 29, 2019  raven000

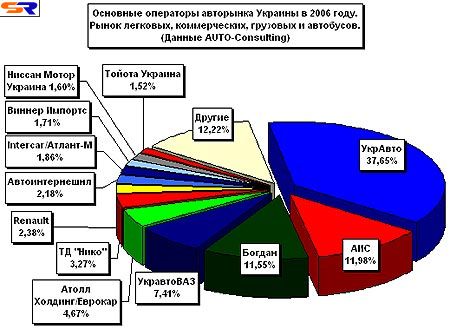

raven000  В 2006 году автомобильный рынок Украины вырос на 40%. Только продажи легковых и коммерческих автомобилей перевалили за 400 тыс. штук. Был зафиксирован рост и в сегменте автобусов и грузовиков. Но если 2 года назад рынок увеличивался за счет роста основных трех компаний: «УкрАвто», «АИС» и «Богдан», то в 2006 году лидеры стали терять доли, уступая импортерам иномарок. После 1 июля (введение Евро-2) этот процесс стал еще более заметным и завершился представленными в диаграмме результатами.

В 2006 году автомобильный рынок Украины вырос на 40%. Только продажи легковых и коммерческих автомобилей перевалили за 400 тыс. штук. Был зафиксирован рост и в сегменте автобусов и грузовиков. Но если 2 года назад рынок увеличивался за счет роста основных трех компаний: «УкрАвто», «АИС» и «Богдан», то в 2006 году лидеры стали терять доли, уступая импортерам иномарок. После 1 июля (введение Евро-2) этот процесс стал еще более заметным и завершился представленными в диаграмме результатами.

Еще одна важна тенденция – постепенная деглобализация рынка. Подводя итоги 2005 года AUTO-Consulting констатировала, что 96% всех продаж сконцентрировано в руках 10-ти наибольших операторов рынка, которые объединяют десятки компаний в различных сегментах рынка. В 2006 году влияние других компаний достигло 12% рынка, то есть равносильно одному из лидеров. Но и самим лидерам есть над чем задуматься.

Для оценки влияния основных операторов AUTO-Consulting традиционно учитывал только «первые» продажи, то есть поставки дистрибьюторских компаний в дилерские сети. Традиционно, наиболее крупным оператором в Украине является Корпорация «УкрАвто» с результатом 37,65%. Любопытно, что еще год назад «УкрАвто» контролировала 45,2% всех продаж автотранспортной техники и свыше 51% в сегменте легковых автомобилей. За год крупнейший оператор утратил контроль над 7,55% рынка.

Тем не менее, третий год подряд лишь одна «УкрАвто» в Украине сумела преодолеть 100000-й рубеж. и перешагнула отметку 150 тыс.

Вторым по величине оператором в 2006 году стала Корпорация «АИС», у которой почти 12% рынка. Показательно, что «АИС» также потеряла контроль над 5% рынка, но сохранила второе место на рынке.

С очень близким результатом окончили год и в Корпорации «Богдан», у которой 11,55% рынка. Как и год назад, «Богдан» опережает «АИС» в сегменте легковых и коммерческих автомобилей, но незначительно проигрывает по итогам продаж грузовиков и автобусов.

Уже не первый год четвертое место достается ТД «УкравтоВАЗ», но в отличие от первой «тройки» его доля в 2006 году возросла.

В пятерку лидеров вошел и «Атолл Холдинг» («Еврокар», «Формула Мотор», «Атолл» и др.), улучшив результат 3,9% год назад до 4,7% в 2006 году.

В пятерку лидеров вошел и «Атолл Холдинг» («Еврокар», «Формула Мотор», «Атолл» и др.), улучшив результат 3,9% год назад до 4,7% в 2006 году.

Все компании второй «пятерки» также улучшили свои показатели, отвоевав новые доли у лидеров рынка. По итогам 2006 года в «десятку» лидеров вошли ТД «Нико» (Mitsubishi), «Renault» (Renault, Dacia), «Автоинтернешнл» (Mazda, Suzuki), «Атлант-М» (Volkswagen и ряд китайских брэндов), «Виннер Импортс» (Ford, Volvo, Jaguar, Porsche, LandRover), «Ниссан Мотор Украина» и «Тойота Украина» — практически все смогли улучшить не только количественные показатели, но и увеличить свое влияние на рынке.

Показательно, но всего за год импортеры других автомобилей сформировались во влиятельную силу и контролируют почти 12% рынка. Такая тенденция развития бизнеса была характерна для Украины 3-мя годами ранее.

P.S. В диаграмме использованы официальные данные компаний* по результатам продаж за 2006 год, которые были любезно предоставлены AUTO-Consulting.

(*) Данные о результатах Корпорации «УкрАвто» были получены из публичных источников. Результаты продаж «общих» автомобилей (одновременно учтенных в статистике несколькими операторами) в диаграмме отнесены к первичному дистрибьютору по факту их появления в Украине.

Рубрики

Рубрики